「節約しないといけないのは分かるけど、生活の質は落としたくない」

「FIREを目指したいけど、固定費ってどれを削ればいいの?」

そんな悩みを抱えていたのが、ちょうど1年前の僕でした。

当時の生活費は約月15万円。

それが今では約月17万円になっています。

数字だけ見れば「生活費が増えてない?」と思われるかもしれません。

でも実は、この3万円の差には「意味のある増加」と

「今すぐ見直した方がいい増加」が混ざっています。

この記事では、僕自身が1年間の生活データを振り返りながら、

・なぜ生活費が増えたのか

・増えた支出のどこが必要でどこが不要だったか

・副業とFIREを両立するために「残すべき支出」とは

・逆に「やめてよかった支出」とは

・僕が今も続けている支出最適化の方法

をまとめてみました。

節約記事ではなく、

「生活の質を落とさず、将来に効く支出だけを残す方法」について参考になれば嬉しいです。

投稿者

投稿者私についてはプロフィールで紹介しています!

何かあればお問い合わせまでお願いします。

【ブログ全記事 / プライバシーポリシー】

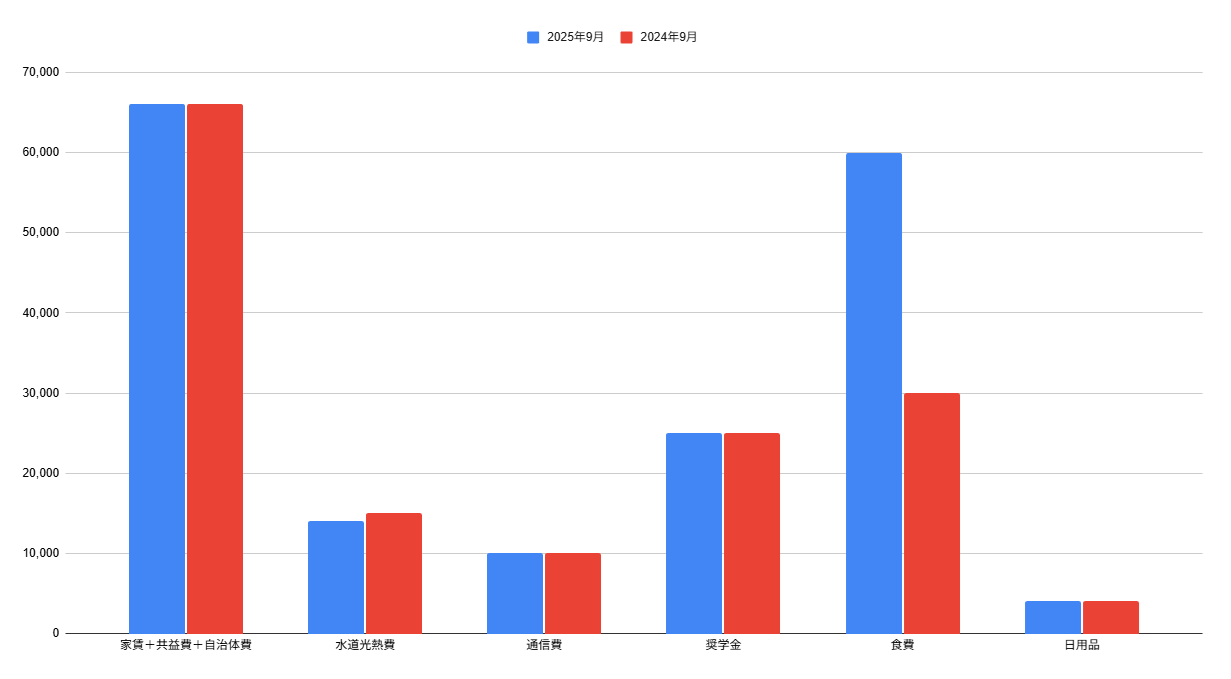

リアルな生活費公開|1年前と現在の生活費の違い

まずは、実際にかかった費用から整理していきます。

【生活費(月の生活防衛資金)の比較】

| 項目 | 2025年9月 | 2024年9月 | コメント |

|---|---|---|---|

| 家賃+共益費+自治体費 | 66,000 | 66,000 | 変化なし |

| 水道光熱費 | 14,000 | 15,000 | 少し減 |

| 通信費(スマホ+Wi-Fi) | 8,000 | 8,000 | 変化なし |

| 奨学金 | 25,000 | 25,000 | 変化なし |

| 食費 | 50,000 | 30,000 | 出社増で大幅アップ |

| 日用品 | 4,000 | 4,000 | 変化なし |

| 合計 | 167,000 | 148,000 | +2万円増加 |

合計:約17万円(1年前:約15万円)

【+αでかかっている支出(副業・投資・交際費など)】

| 項目 | 2025年9月 | 2024年9月 | コメント |

|---|---|---|---|

| 交際費 | 50,000 | 30,000 | お出かけが増えた |

| 筋トレ会費 | 3,500 | 3,500 | 変化なし |

| ChatGPT | 3,500 | 3,500 | 変化なし |

| PlayStation Plus | 0 | 1,000 | 解約 |

| Conoha WING | 1,500 | 1,500 | 変化なし |

| 新NISA | 50,000 | 100,000 | 5万円分減らした |

| 自己投資(書籍・旅行など) | 50,000 | 0 | 新NISAから自己投資へ |

| Timesカーシェア | 1,000 | 0 | 運転の練習のため |

| 合計 | 159,500 | 139,500 | +2万円増加 |

【総支出(生活費+副業・投資・交際費など)】

| 項目 | 2025年9月 | 2024年9月 |

|---|---|---|

| 生活費 | 167,000 | 148,000 |

| +αの支出 | 159,500 | 139,500 |

| 総支出(合計) | 326,500 | 287,500 |

総支出:33万円(1年前:29万円)

生活費が増えた理由|良い増加と悪い増加を分解した

ここが一番大切な部分です。

出費が増えたからダメ。減ったからいい。ではなく、

何が増えてそれは良かったのかを考える必要があります。

① 食費が増えた(30,000 → 60,000円)

出社頻度の増加に加えて外食が増えた のが大きな理由です。

特に一番お金がかかるのはお昼代。

お昼を外食にしてしまうと1度に1000円は超えてくる。

僕の仕事上出社する場所が変わるため都心に出社してお昼を過ごす場合は

お弁当を作り持っていくようにしています。

増えてしまうのは仕方ないので、

可能な限り無理せず減らすという形をとっています。

これは生活リズムに関係してくるので無理なく抑えるという方針を取ります。

一方、

MCTやSOYプロテインなど

自分自身の生産性に直結する食品 を入れています。

この部分は自分にとって必要な投資と捉えています。

② 新NISAの積立額が減った(10万円 → 5万円)

収入・副業投下資金のバランスを見ながら調整した結果です。

ただしこれは「悪い削減」 ではなく、最適化です。

僕はFIREを目指していますが、

FIREはあくまでも手段です。

新NISAの積み立て額を最大にして投資するのもありですが、

それによって今の経験などに投資できないのはもったいないと考え、

5万円まで減らしました。

③ 自己投資費用が増加した(0 → 50,000円)

新NISAの積み立て額を減らした分が自己投資に回っています。

これは明確に「良い増加」です。

・書籍代

・旅行・人生経験

・インプットのための費用

これらは全て、

僕の人生の「経験という名の資産」です。

ただ単に消えるお金ではなく、

「将来の稼ぐ力を増やすお金」となるので削ってはいけない。

そう考えています。

④ 交際費が増えた(30,500 → 50,000円)

人間関係の構築は人生の満足度に直結する。

一見「贅沢に見える」が、

心の安定・幸福度が理想の実現のためにつながるため必要経費。

ただし、ずっとこのまま増やした状態ではないし、

不必要な交際費の使用はしないようにしています。

まだまだ人生経験の浅い自分は

自己投資額や交際費、食費を増やして

今は経験を積むフェーズとして切り分けています。

なので

家で一人で食べる食事については最低限です。

そもそも僕自身が食事にあまり興味がないのがこう考えている理由です。

⑤ 無駄だった支出もある(改善ポイント)

唯一「見直し対象」だったのは以下です。

・出社時の不要な外食

・コンビニでのつい買い

・気分で買う小さなサービス

なので

もしそこで何かを買うならその理由が明確であるか、

もしコンビニで何かを買うなら自分が食べたことのないものを買う

など少しでも自分の経験に繋がるようにしています。

削らなかった支出|生産性を上げるものは削らない

この1年で学んだのは、

必要な支出と不必要な支出があり、

仕事や夢など何かで成果を出したいなら、作業効率が落ちる支出は削ってはいけない

ということです。

極端な例を出すと、

洗濯機を「水道代」「洗剤代」「初期費用」が必要だからと言って、

洗濯機を買わずに洗濯板で選択するのはもってのほか。

① 作業効率を上げるツール

・Conoha WING

・ChatGPT

など。

これらは、

月数千円で 作業時間を1~2時間短縮する最強の投資です。

とくにChatGPTは日々の思考を整理したり、

本職でサポートしてもらったり、

とても活用させてもらっています。

今考えているのは、

他のAIツールを導入してChatGPTと掛け合わせて使用することで

自分の人生のAIチームを作って、

夢に少しでも近づけるようにしてみたいなと考えています。

② 健康維持に必要な食品・ジム

- MCT

- SOYプロテイン

- ジム

- サプリ系

これを削ると、

作業時間も集中力も落ちてしまいます。

今は大丈夫でも今後身体にガタが来てしまうのであれば

今のうちから健康管理や筋トレなどしておくのはもはや必要経費といってもいいでしょう。

③ 自己投資(書籍・旅行・学習費)

これも極端に削りません。

旅行はブログにも動画にも使えるし、人生経験になります。

本はインプットの宝庫です。

削ってしまったら将来の伸びしろも削ることになると考えています。

結論:節約ではなく「支出の最適化」が必要だった

1年を振り返った結果、僕が得た結論としては、

「生活費が増えたのは悪いことではなかった」。

むしろ、

・人生経験ための投資

・心の安定のための支出

こうした「意味のある増加」が大半でした。

本当に必要な考え方は以下でした。

・見直すべきは、生活費の額ではなく「費用対効果」

・ 節約ではなく、「支出を未来に効く配分に変えること」

僕が続けている「支出の最適化ルール」

・支出は「投資」「消費」「浪費」に分けて考える

・支払いをクレジットカードで統一してポイントを得る

・定期的に生活費をチェックし「効果のない支出」だけを削る

・健康・ツール・学習は削らない

・生活費は月20万円までなら許容(FIRE計画上OK)

・新NISAは毎月5万円を継続

結果として、

生活の質を落とさずに、人生経験もFIREも同時に進められる状態

を創ることができました。

まとめ

生活費が増えること自体は悪ではありません。

大事なのは、

・「何に使っているのか」

・「将来の自分に何を残すのか」

・「自分の人生の夢や目的の軸に沿った支出かどうか」

です。

僕自身、支出を「節約」から「最適化」に変えただけで、

日々の取り組みも、メンタルの安定も一気に近づきました。

生活費は人生の土台。

ここが整えば、挑戦に使える時間もお金も増えていく。

自分の支出を「意味あるお金」「意味ないお金」に分けるところから始めてみるのはいかがでしょうか。

関連記事