FIREの土台は「節約」がすべてではありません。

FIRE(Financial Independence, Retire Early)を目指すと聞くと、

多くの人がまずこう考えます。

・とにかく節約しなきゃ

・無駄遣いをなくさなきゃ

・我慢の生活をしなきゃ

ですが、これはFIREにおいて最初につまずきやすい誤解です。

私は現在20代後半、

会社員として働きながらFIREを目指しています。

投資、副業、勉強、発信などなど、いろいろ試してきました。

その中で、はっきり言えることがあります。

FIREの土台は「節約」だけではありません。

本当に大切なのは、

自分のお金の流れを把握しているかどうか

考えなくても分かる状態になっているか

この記事では、

家計を整える方法について、

・私自身のリアルな数字

・失敗した考え方

・なぜこの順番が重要なのか

を交えながら、丁寧に解説していきます。

「一緒にFIREを目指していけそう」

そう思ってもらえたら嬉しいです。

投稿者

投稿者私についてはプロフィールで紹介しています!

何かあればお問い合わせまでお願いします。

【ブログ全記事 / プライバシーポリシー】

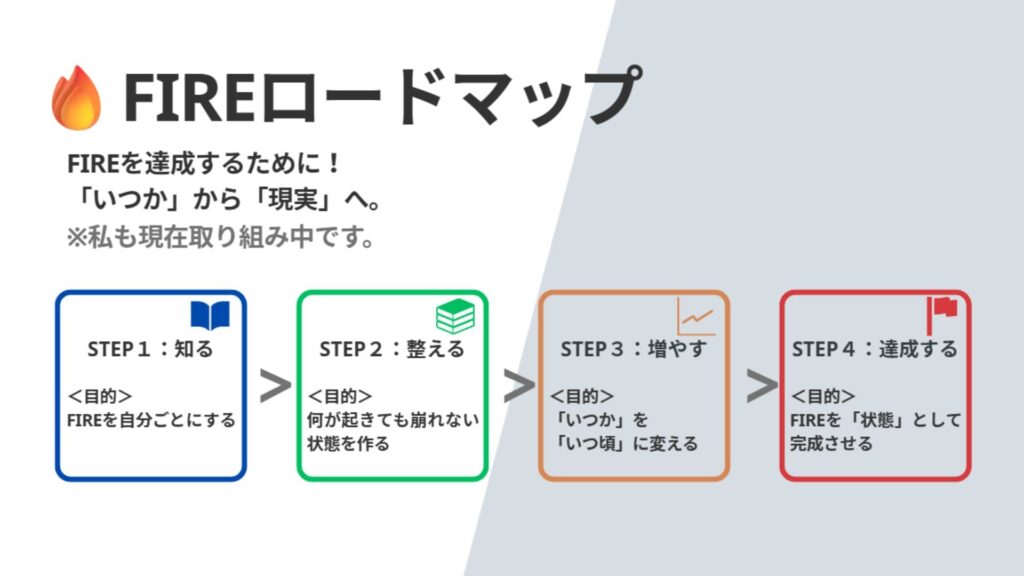

「整える」ことは、FIREの中で最重要フェーズ

FIRE達成までの道のりを大きく分けると、私は次の3ステップだと考えています。

- 知る(お金・投資・働き方を学ぶ)

- 整える(家計・生活・土台を安定させる)

- 増やす(投資・副業で資産を伸ばす)

この中で、最も大切となるのが

STEP2「整える」 です。

ですが実際には、

・投資で不安になる

・副業が続かない

・お金の焦りが消えない

家計が整っていないことFIREへの土台が整いません。

だからこそ、

STEP2の最初にやるべきことが

家計を整える

です。

なぜ最初に「家計」なのか

FIREは、すべて生活費から逆算して設計します。

・FIREに必要な資産額

・毎月いくら投資に回せるか

・いつ頃、自由になれそうか

これらはすべて、

自分はいくらあれば満足して生きられるか

が分からないと、決まりません。

私自身、これが分からないまま

・いくらまで投資額を増やすのか不安になったり

・SNSにある情報がどれが正しいのかを見て焦ったり

・「このままで大丈夫か?」と悩んだり

していました。

でも、家計を見える化したことで

一気に思考が整理されました。

だから最初にやるべきは、

投資でも、副業でもありません。

家計の把握です。

家計を整える=「見える化」

やることは、たった一つです。

お金の流れを、見える状態にすること

ここで言う「見える化」とは、

・1円単位で管理すること ❌

・毎日家計簿をつけること ❌

ではありません。

見える化のゴール:だいたい今、月いくら使っているか

が即答できる状態

これで十分です。

完璧さは必要ありません。

むしろ、完璧を目指すほど失敗します。

手順1|毎月の支出をざっくり書き出す

まずは、今の支出を書き出します。

私が最初にやったのは、

スプレッドシートに思い出せる範囲で書くことでした。

スマホのメモでも問題ありません。

書き出す項目(例)

・家賃(共益費込み)

・水道光熱費

・通信費(携帯代+Wi-Fi代)

・食費

・日用品

・サブスク(年会費の場合は月額まで落とし込む)

・交際費

・趣味

・借金の返済額

この時点では、

正確じゃなくてOKです。

私自身も最初は、

「たぶんこれくらい」

「細かいのは後でいいか」

というレベルでした。

それでも、十分意味があります。

STEP②|固定費と変動費に分ける

次に、支出を2つに分けます。

固定費

・家賃

・通信費

・保険

・サブスク

・借金の返済額

毎月ほぼ同じ金額が出ていくもの

変動費

・食費

・交際費

・趣味

・日用品

月ごとに変わるもの

この分け方ができるだけで、

家計の見通しが一気に良くなります。

私のリアルな生活費(参考)

ここで、私自身の数字を出します。

月の生活費(平均:最低限)

・家賃:約66,000円

・水道光熱費:約20,000円

・通信費:約10,000円

・食費:約40,000円

・日用品・雑費:約4,000円

・サブスク:約15,000円

・交際費・その他:約20,000円

・奨学金の返済:約25,000円

※サブスク:ブログのサーバー、ジム、AmazonPrime代などが含まれています。

合計:約200,000円

この数字を把握できたことで、

・投資に回せる金額

・最低限必要な生活費

・FIRE後の生活イメージ

が、はっきりしました。

生活費が約20万円と分かったので

FIREに必要な額は約5000万円ということも算出できます。

算出方法は以下の記事で解説しています。

簡単に計算する方法

・家賃:約66,000円

・水道光熱費:約20,000円

・通信費:約5,000円

・食費:約40,000円

・日用品・雑費:約10,000円

・サブスク:約4,000円

・交際費・その他:約20,000円

・奨学金の返済:約25,000円

としていますが、実際の数値とイコールではありません。

特に変動費等は細かく数値を出すことできません。

なのでざっくりと計算しやすいように項目を合わせてキリのいい数字になるようにしています。

例えば、日用品・雑費:約10,000円とありますが、使わない時もあります。

ただ10,000円の方が計算しやすいから日用品雑貨を合わせている感じです。

計算の時のポイント

数字を計算するときのポイントは、

出費は多めに見積もる

ということです

家計を整えるうえで大切になるのが

出費は多めに見積もり収入は低く見積もる

ということです。

万が一、

出費が上振れても崩れないように、

収入が下がってしまっても崩れないように、

することがポイントです。

私の場合は、

・水道光熱費:約20,000円

・サブスク:約15,000円

・奨学金の返済:約25,000円

としていますが、正直こんなに使っていません。

ざっくりと計算しやすいように、

出費を上振れさせた状態で数値として出しています。

こうすることで今の生活を維持するには最低月20万円あれば問題ない

ということが分かります。

こうしておくことで、月20万円でカツカツというよりかは、

20万円あれば「今の生活が問題なく維持できる」ということになります。

STEP③|「削るべき支出」を探さない

ここで、多くの人がやってしまう失敗があります。

「どこを削ろう?」と考え始めること

ですが、ここでは

削らなくていいです。

今やるのは、

・何に使っているか

・どこが重たいか

を 知るだけで問題ありません。

削るのは、次のステップ

「固定費最適化」 のタイミングで十分です。

STEP④|自分の「快適ライン」を知る

FIRE設計で、非常に重要なのがここです。

同じ月20万円の支出でも、

・満足している人

・なんとなく不満な人

がいます。

自分に問いかけてほしいこと

・この支出は満足度が高い?

・なくなったら困る?

・惰性で払っていない?

金額より「感情」を見る

これをやらないと、

・節約しても幸せにならない

・FIREしても満たされない

状態になります。

そのため私の場合は、

「今の生活が問題なく維持できる」という数値になるように

整えています。

家計を整えると起きた変化

家計を整えることで

私自身に起きた変化です。

・お金の不安が減った

・無駄な焦りがなくなった

・投資額を冷静に決められるようになった

・FIREが「現実的な目標」になった

数字が見えるだけで、精神は安定します。

よくある失敗パターン

❌ 完璧主義になる

・1円単位で管理

・毎日記録

これはまったく続きません。

また私は、飲み会や趣味などに使う全ての支出が無駄とは思いません。

自分自身を成長させるために必要な支出もあります。

なぜなら私は、

趣味などは本来、人間が生きる上で必要のないことですが、

趣味やいろんな経験をすることで、その人の人生が彩られるとも考えています。

生きる上で必要なことだけにしてしまうと、

「最低限の食事、睡眠、仕事以外」は不要となってしまうからです。

大切なのは完璧よりも最適化を目指すことです。

❌ いきなり節約モードに入る

・楽しみを削る

・ストレスが溜まる

FIREが嫌いになります。

あくまでも自分にとっての最適化を目指しましょう。

❌ 他人の家計と比べる

・あの人は○○

・あの有名人は○○

など人と比べても、

その人が人生で大切にしている価値観や目指しているものなど

条件が違うので意味がありません。

(何度でも書きますが、)

あくまでも自分にとっての最適化を目指しましょう。

STEP2-①のゴール

このステップのゴールは、とてもシンプルです。

「自分の生活費は月◯万円」

と、即答できる状態

それだけでOKです。

完璧である必要はありません。

分かっていることが、何より強いです。

私の場合は

「自分の生活費は月20万円」

です。

次にやること|固定費を最適化する

家計の全体像が見えたら、次は

固定費を最適化する|我慢せずにFIREを近づける

ステップに入ります。

固定費を最適化することで

・一度やれば効果が続く

・ストレスの少ない改善

に入ることができます。

おわりに|一緒にFIREを目指そう

FIREは、特別な人だけのものではありません。

・高収入じゃなくても

・天才じゃなくても

正しい順番で整えれば、誰でも近づけるんじゃないかと思っています。

この記事で

あなたのFIREへの一歩になれば嬉しいです。

一緒に、焦らず、着実に進んでいきましょう。

私も夢の実現のためにFIREをめざしてがんばっていきます!

関連記事